法律行为的代理是2019年《涉税服务相关法律》考试中的高频考点,也是税务师执业过程中处理法律事务的基础。代理制度作为民事法律关系的核心内容之一,在涉税服务领域尤其重要,因为它直接关系到纳税主体、税务机关以及涉税服务机构之间的权利义务关系。

一、代理的概念与特征

代理是指代理人以被代理人的名义,在代理权限范围内实施法律行为,其法律后果直接由被代理人承担的法律制度。代理具有以下特征:代理人必须以被代理人的名义进行活动;代理行为必须是具有法律意义的行为;再次,代理人须在代理权限内独立为意思表示;代理行为的法律后果直接归属于被代理人。在涉税服务中,税务师接受委托办理税务登记、纳税申报、税务咨询等,均属于典型的代理行为。

二、代理的种类

根据代理权产生的原因不同,代理可分为法定代理、指定代理和委托代理。法定代理是基于法律规定而产生,如父母代理未成年子女;指定代理是基于法院或有关单位的指定;委托代理则是基于被代理人的委托授权,这是涉税服务中最常见的代理形式。税务师接受企业委托办理涉税事宜,必须取得明确的授权委托书,并在授权范围内行事。

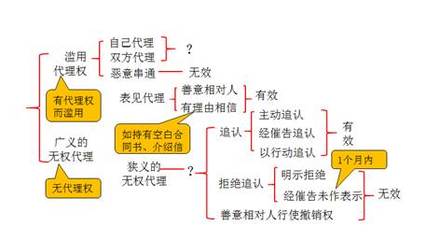

三、无权代理与表见代理

无权代理是指行为人没有代理权、超越代理权或代理权终止后以被代理人名义实施的法律行为。表见代理则属于无权代理的特殊情形,即行为人虽无代理权,但相对人有理由相信其有代理权,法律为保护交易安全而规定代理行为有效。在涉税实践中,税务师必须注意代理权限的明确性,避免出现无权代理情形;税务机关在审查代理行为时,也需注意表见代理的认定标准。

四、代理关系的终止

代理关系可因以下原因终止:代理期间届满或代理事务完成;被代理人取消委托或代理人辞去委托;代理人或被代理人死亡;代理人丧失民事行为能力等。税务师在提供涉税服务时,若遇代理关系终止,应及时办理交接手续,避免法律风险。

五、涉税服务中的代理风险防范

税务师在代理涉税事务时,必须严格遵守代理规则:一是明确代理权限,避免越权代理;二是勤勉尽责,维护被代理人合法权益;三是遵守税法规定,不得协助委托人从事违法活动;四是妥善保管代理过程中获取的资料和信息。

掌握法律行为的代理制度,不仅是应对《涉税服务相关法律》考试的必备知识,更是税务师执业的基本功。理解代理的法律特征、种类、效力及风险防范,有助于在实际工作中正确处理涉税代理事务,保障各方当事人的合法权益。